В условиях взрывного роста

В последнее десятилетие направления использования беспилотных летательных аппаратов (БПЛА) в разных сферах экономики переживают по-настоящему взрывной рост. Пандемия COVID-19 не обошла стороной и военный сегмент мирового рынка БПЛА.

Специалисты агентства Fortune Business Insights считают, что сокращение оборонных бюджетов, вызванное перераспределением государственных средств для борьбы с пандемией, привело к снижению объемов сотрудничества между оборонными ведомствами и компаниями-производителями военных дронов.

Так, в 2020 году Пентагон заложил на закупку БПЛА 1,3 млрд долларов, но за последующие два года сумма сократилась почти вдвое и в текущем году составляет 0,7 млрд. Тем не менее на фоне общего восстановления мировой экономики после пандемии и с учетом происходящих на мировой арене событий увеличение соответствующих расходов представляется возможным, причем лидерами роста, вероятно, станут страны Азии.

Продавцы и покупатели

Основные ниши на международном рынке военных БПЛА сегодня занимают Израиль (34 %), Китай (31 %), США (25 %). В последние годы заметного успеха добились также Турция и ОАЭ (6 %).

Для примера рассмотрим современный рынок БПЛА среднетяжелого класса.

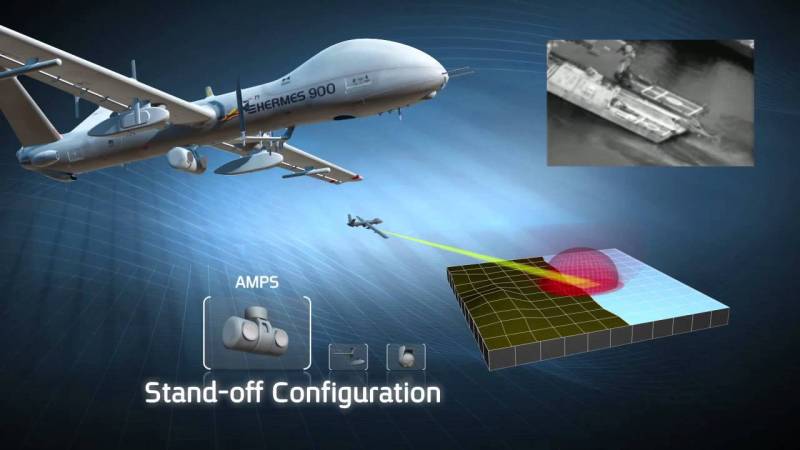

К наиболее продаваемым беспилотникам в этой категории можно отнести: Searcher и Heron (израильская компания IAI), Hermes-450 и Hermes-900 (израильская компания Elbit Systems), CH-3 и CH-4B (китайская компания CASC), Wing Loong-1/2 (китайский консорциум Chengdu).

Все упомянутые беспилотники обладают схожей концепцией применения – это очень лёгкие и экономичные летательные аппараты, способные барражировать в воздухе в течение целых суток, выполняя в первую очередь разнообразные разведывательные задачи, но также при необходимости выступая ударной платформой для нанесения высокоточных ударов.

Весьма любопытная особенность современных военных конфликтов – использование гражданских дронов в качестве импровизированного средства доставки боеприпаса: от кустарной «подвески» ручных гранат на малые коптеры до более крупных «бомбардировщиков» с массой около 20 кг, оснащённых подвесным устройством сброса револьверного типа. В качестве боеприпасов в последнем случае используются легкие пехотные мины калибра от 50 до 82 мм.

Главное преимущество коммерческих гражданских дронов – их беспрецедентная дешевизна и массовое распространение. Стоимость приобретения всего лишь одного продвинутого израильского или американского БПЛА среднего класса (20–30 млн долларов) сопоставима с расходами на закупку около 10 000 профессиональных квадрокоптеров по цене около 3 тыс. долл.

«Двойное назначение» гражданских беспилотников в то же время может оказать серьезное влияние на их доступность в период военного конфликта. Например, после эскалации боевых действий в Украине в 2022 году один из ведущих игроков в сегменте гражданских дронов – китайская компания DJI, занимающая долю 76 % мирового и 90 % российского рынка, объявила об остановке продаж на территории РФ и Украины, чтобы избежать использования своей продукции в военных целях.

Такое решение в условиях слабого внутреннего предложения уже привело к ощутимому увеличению цен (зафиксирован трехкратный рост с начала года) и серьезному дефициту устройств в России. Для восстановления рынка придется либо налаживать новые цепочки поставок, что само по себе не гарантирует защиты от повторения схожего сценария в будущем, либо поддерживать и развивать собственную индустрию. Параллельный импорт едва ли сможет обеспечить покрытие всего внутреннего спроса.

Государство им поможет

Сегодня в России действуют порядка 58 компаний, которые производят, или как минимум, собирают беспилотные аппараты. Государственная поддержка и сохранение общей политики по цифровизации экономики с повышенным вниманием к развитию информационных технологий должны быть факторами развития отрасли.

Однако, скорее всего, сами по себе они не смогут дать необходимый прорыв без решения давно известных системных проблем с необходимой производственно-технической и компонентной базой. Понятно, что за последний год проблемы с нехваткой электроники военного назначения и других компонентов только усугубились.

Перспективы развития гражданского сегмента несколько более оптимистичны, но не безоблачны. Вероятно, России придется оставить амбиции и относительно достижения доли 10 % мирового рынка гражданских беспилотников к 2030 году, озвученные в августе 2022. Даже при самом позитивном сценарии роста рынка продаж и услуг безэкипажных авиационных средств на 20–25 % ежегодно в 2030 году российский рынок способен достигнуть объема в 72,3 млрд рублей, что ориентировочно составит 2,5 % от общемирового.

В отличие от военного сегмента, наладить поставки недостающей импортной компонентной базы в гражданской области возможно, отрасль показывает рост. Интерес к использованию дронов не снижается. Их применение значительно оптимизирует и удешевляет различные сферы бизнеса, от строительства и геологоразведки до коммерческой съемки и доставки.

Внимание этому сегменту уделяется и со стороны государства, которое также выступает важным потребителем и пользователем беспилотных систем. Тем не менее в сложившихся обстоятельствах отрасль испытывает трудности и нуждается в венчурном финансировании, формировании инновационной инфраструктуры, развитии информационных технологий и кадрах.

Преодоление этих вызовов сильно зависит от государства. Эта сфера в том числе содержит множество регуляторных барьеров, что не способствует наращиванию числа инновационных разработчиков и производителей.

- Автор:

- Роман Ягодка

- Использованы фотографии:

- Ярослав Чингаев, regnum.ru, i.ytimg.com

Нет Комментариев