КОЛЛАЖ ЦАРЬГРАДА

Средний размер пенсии в России по итогам прошлого года достиг примерно 21 800 рублей в месяц. Большинство пенсионеров зажиточными не назовёшь. Но есть способы, которые помогают существенно увеличить размер выплаты. И это реально работает. Царьград выяснил, как можно увеличить пенсию, чтобы в старости не считать копейки.

Прежде всего, определимся с понятиями. В России принята трёхуровневая пенсионная система: обязательное пенсионное страхование; государственное и негосударственное (добровольное) пенсионное обеспечение.

Тот или иной вид пенсии — страховая, социальная или добровольная — рано или поздно получат все граждане, дожившие до нужного возраста. Но если право на выплату гарантировано, то её размер — величина переменная. Будете вы есть бутерброд с маслом или с красной икрой — вот в чём вопрос. Хорошая новость в том, что на размер будущей пенсии можно повлиять. И чем раньше этим заняться, тем больше шансов на сытую старость. Как увеличить собственную пенсию?

Страховая пенсия — основной вид пенсии в России. По данным Социального фонда, её получают 34 млн человек. Все работающие формируют свою будущую пенсию именно в системе обязательного пенсионного страхования. При этом страховые пенсии бывают трёх видов: по старости, по инвалидности и по случаю потери кормильца. Каждый из нас может существенно повлиять на размер первой из них. Для этого есть несколько способов.

Способ №1: выйти из сумрака

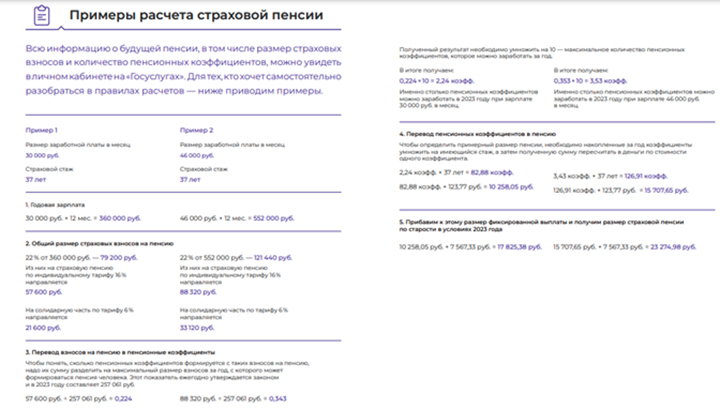

Первое, что можно сделать, — вывести свою зарплату из «серой» зоны. Чем выше официальный доход, тем больше будет пенсия. Например, человек устроился к добросовестному работодателю за зарплату 30 000 руб. Его товарищ получает на руки столько же, но по документам зарплата не превышает 15 000 руб. Когда придёт время, пенсия того, кто получал белую зарплату, будет выше.

Важно даже на временную работу оформляться официально, чтобы в Социальный фонд перечислялись страховые взносы и шёл страховой стаж. Те, кто сейчас получает все деньги в конверте чёрным налом или показывает налоговой только часть зарплаты, рискуют на пенсии жить «на минималках». Как это работает? Страховая пенсия по старости вычисляется по формуле А*В+С, где А — это пенсионные коэффициенты, В — их стоимость (133,05 руб. за один), С — фиксированная выплата.

Базовая часть пенсии (фиксированная выплата) — это гарантированный минимум от государства. Он зависит от возраста, региона, количества иждивенцев и наличия инвалидности. В этом году фиксированная выплата к страховой пенсии по старости составляет 8134, 88 руб. в месяц. При этом долгожители старше 80 лет, инвалиды, имеющие иждивенцев, и работники Крайнего Севера за счёт надбавок получают повышенные фиксированные выплаты — от 10 575 до 36 606 руб. в месяц.

Минимальная страховая пенсия по старости в этом году достигла 11 886 руб., средняя — 23 405 руб. Чтобы её получать, стаж должен быть от 15 лет, а индивидуальный пенсионный коэффициент — не менее 28,2 балла (со следующего года не менее 30). Например, если работник со стажем 28 лет вышел на пенсию в 2024 году и у него накопилось 80 пенсионных баллов, он может рассчитывать на страховую пенсию. Размер выплаты в его случае составит 18 778 руб.

Всё, что пенсионер получит вдобавок к гарантированному минимуму, он должен заработать сам. Денежные взносы за сотрудника, которые работодатель перечисляет в Социальный фонд, автоматически пересчитываются в коэффициенты. Чем выше зарплата, тем их больше, а значит, и пенсия. За один год работы с официальной зарплатой в размере МРОТ можно получить примерно один пенсионный балл. Десять баллов получают работники с доходом от 185 тысяч рублей в месяц.

Специалисты Социального фонда предупреждают:

Причины маленькой пенсии нужно искать не в пенсионных коэффициентах, а в теневой занятости.

Так, страховая пенсия по старости работника с зарплатой 30 тысяч руб. в условиях 2023 года составила бы 17 825 руб. А у такого же работника с зарплатой 46 тысяч руб. пенсия была бы уже 23274 руб.

ПОДСЧИТАТЬ БУДУЩУЮ ПЕНСИЮ САМОМУ СЛОЖНО, НО ВОЗМОЖНО. СКРИН САЙТА СОЦИАЛЬНОГО ФОНДА РОССИИ

Способ №2: служить, рожать и помогать

Стоимость одного пенсионного коэффициента в этом году — 133,05 руб. За год можно заработать максимум 10 пенсионных коэффициентов — это потолок. Но есть возможность дополнительно получить премиальные коэффициенты и таким образом увеличить размер страховой пенсии по старости.

Заработать бонусные пенсионные коэффициенты можно так:

- 2,7 коэфф. — период ухода за первым ребёнком до 1,5 года;

- 5,4 коэфф. — период ухода за вторым ребёнком до 1,5 года;

- 8,1 коэфф. — период ухода за третьим или четвертым ребёнком до 1,5 года;

- 1,8 коэфф. — один год ухода за инвалидом I группы или ребёнком с инвалидностью;

- 1,8 коэфф. — один год военной службы по призыву;

- 1,8 коэфф. — один год ухода за человеком, достигшим 80 лет.

Оформив опеку над пожилым родственником или соседом, вы не только поможете ему, но и увеличите свою будущую пенсию. А иждивенцами могут признать и внуков (если у детей нет других родственников, кроме бабушки или дедушки).

Важно, что даже если у вас временно нет возможности работать (служба, декрет), пенсионные коэффициенты вам начислят, а сами периоды «безработицы» засчитают в стаж. Но сведения о наличии у вас иждивенцев нужно подать в Социальный фонд лично, обратившись в его отделение.

Способ №3: докупить пенсионные баллы

Те, кто работал неофициально и не накопил нужного стажа и баллов, могут их докупить. Но при условии, что половина стажа уже есть. Иногда это единственный вариант получить страховую пенсию. Без нужного количества коэффициентов страховую пенсию не назначат, а социальной нужно будет ждать ещё пять лет. Чтобы этого избежать, можно докупить баллы.

Количество пенсионных коэффициентов зависит от суммы уплаченных в Социальный фонд взносов. Как правило, их платит работодатель, но при желании делать это может и сам работник. Нужно только застраховаться в Социальном фонде, и пожалуйста — «покупайте» свою будущую пенсию. В этом году год страхового стажа и 1,038 пенсионных коэффициентов «стоят» 50 798 руб.

Способ №4: не спешить

Мало кто знает, что пенсия выше у тех, кто обратился за ней через несколько лет после наступления пенсионного возраста. Если оформить выплату позже возникновения соответствующего права, количество накопленных пенсионных коэффициентов будет увеличено. Чем дольше отсрочка, тем выше пенсия.

Так, при обращении за пенсией на 5 лет позже года возникновения права на неё прибавка составит +40% (коэффициент 1,45). А если отсрочить пенсию на 10 лет, то сумма удваивается (коэффициент 2,11. Например, пенсия 18 700 руб. за 10 лет вырастет до 33 400 руб., если за ней не обращаться. Но за это время недополученная выгода составит 1,4 млн руб. Стоит ли овчинка выделки, считайте сами.

Вариант подходит тем, кто готов трудиться дополнительную «пятилетку» или даже две и не собирается бросать работу после выхода на пенсию. Да, это нагрузка, зато потом можно рассчитывать на повышенную страховую пенсию по старости. Правда, всегда есть риск так и не дожить до пенсии. Однако работающим отсрочка может быть выгодна: это позволит получить дополнительные баллы и повысить будущую пенсию.

Социальная пенсия не для всех

Ещё один вид пенсии — социальную — назначают не всем. Она положена госслужащим, военнослужащим и членам их семей, «чернобыльцам» и членам их семей, нетрудоспособным гражданам (инвалиды с детства) и участникам добровольческих формирований. А также тем, кто из-за жизненных обстоятельств не имеет страхового стажа и пенсионных коэффициентов для получения страховой пенсии.

Социальные пенсии в России получают 3,3 млн человек. Их выплачивают из федеральной казны, а повлиять на размер выплаты пенсионер никак не может. До 1 апреля социальная пенсия — это 7153 руб., а после индексации она вырастет до 7689 руб.

Необходимый возраст для назначения социальной пенсии постепенно увеличивается, как и в случае со страховой. К 2028 году мужчинам она будет положена с 70 лет, женщинам — с 65. При этом военным, полицейским и другим силовикам платят пенсии из бюджета их ведомств при соблюдении требований к выслуге лет и прочих условий.

Способ №5: добровольная пенсия

Получать сразу две пенсии — это ли не счастье? Участником программ негосударственного пенсионного страхования может стать каждый. По данным Банка России, добровольные пенсии формируют 6,2 млн человек. Это самые предусмотрительные, которые нашли финансовую возможность откладывать на счастливую старость.

Чтобы получать ещё одну пенсию, нужно заключить договор с негосударственным пенсионным фондом и периодически делать взносы. Деньги будут «работать», доход — копиться. Счёт на сумму не более 2,8 млн руб. страхуется государством, эти деньги не пропадут, даже если фонд лишится лицензии или обанкротится.

Когда работник достигнет оговоренного возраста, фонд начнёт делать выплаты. Получать вторую пенсию можно как ежемесячную пожизненную пенсию либо выплаты в течение определённого срока. Минус первого варианта в том, что в случае смерти пенсионера остатки его накоплений наследникам не достанутся. Досрочно закрывать пенсионный счёт тоже невыгодно — за вычетом штрафа на руки получите меньше, чем накопили.

Некоторые крупные работодатели софинансируют добровольную пенсию для своих сотрудников. Такая корпоративная история наряду с полисами добровольного медицинского страхования — приятный бонус при трудоустройстве в солидную компанию. И ещё один аргумент «за»: участники программы добровольного пенсионного обеспечения могут получить налоговый вычет. С суммы взносов до 120 тыс. руб. государство вернёт 13% НДФЛ.

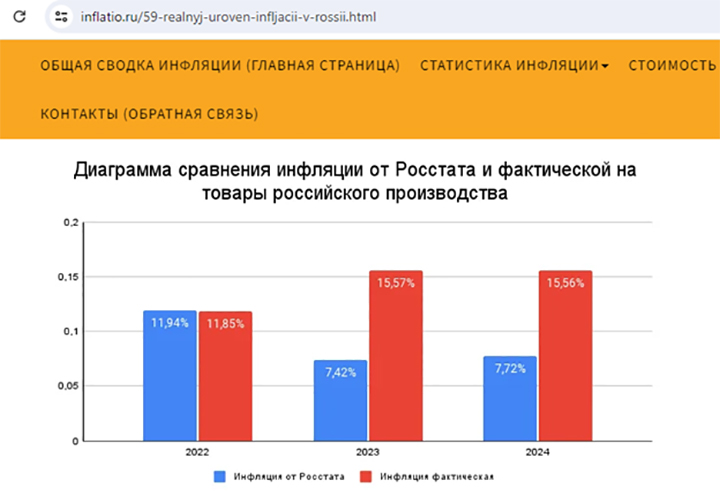

ЧТОБЫ СОХРАНИТЬ ДЕНЬГИ НА БУДУЩУЮ ПРИБАВКУ К ПЕНСИИ, НУЖНО УЧИТЫВАТЬ УРОВЕНЬ ИНФЛЯЦИИ. СКРИН САЙТА HTTPS://INFLATIO.RU/

Способ №6: инвестировать

Понятно, что устраивать копилку в матрасе недальновидно — сбережения попросту сожрёт инфляция. Если есть возможность копить, нужно подумать о сохранении и преиумножении заначки.

К числу доступных и относительно надёжных инвестиционных инструментов относятся банковские вклады и покупка недвижимости, а также индивидуальный инвестиционный или брокерский счёт. Но эксперты предупреждают, что эффективность этих вложений в долгосрочной перспективе может быть сомнительной. Доходность рублёвых вкладов едва покрывает инфляцию, котировки валют и акций пляшут, а купить жильё могут позволить себе далеко не все.

В беседе с Царьградом экономист Александр Лежава порекомендовал для будущей прибавки к пенсии вкладываться в драгметаллы. Например, покупать золотые инвестиционные монеты (Георгии Победоносцы, сеятели, «орлы», «панды», кенгуру», «филармоники» и другие). За последние 15 лет цена грамма золота, по данным Банка России, выросла с 1001,18 до 6575,31 руб.

Золото не приносит проценты, но в длительной перспективе сохраняет основную сумму сбережений. Когда придёт необходимость на пенсии поддержать привычный уровень жизни, монеты можно будет постепенно продавать.

Поэтому если есть желание увеличить свою пенсию, не рассчитывайте на ПФР, а формируйте её самостоятельно на протяжении трудовой деятельности, покупая регулярно в зависимости от своих доходов монеты из жёлтого металла. Это эффективно и безопасно, не прогадаете,

— советует Александр Лежава.

Способ №7: вложить маткапитал

Вложить материнский капитал в пенсию позволяет статья 7 Федерального закона от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей». Чтобы увеличить будущую пенсию матери, нужно подать заявление о распоряжении маткапиталом через личный кабинет на сайте Социального фонда или «Госуслугах».

Сделать это можно только через три года после рождения малыша. В 2022 году желающих увеличить пенсию за счёт маткапитала нашлось всего 2700 человек на всю Россию. Деньги можно доверить государственному или частному фонду. За каждые пять лет нахождения материнского капитала на накопительном счёте будет начисляться доход. Деньги потом можно будет получить одним из трёх способов: единовременно, ежемесячно в течение всей жизни либо как ежемесячную прибавку в течение не менее 10 лет.

При этом оформить пенсию можно будет на пять лет раньше, чем предусмотрено общими условиями. Напомним, в России мужчины выходят на пенсию в 65 лет, а женщины — в 60. Кроме того, всегда можно передумать и отозвать деньги обратно, чтобы использовать маткапитал на другие цели. Например, на покупку недвижимости. Правда, сделать это можно, пока пенсия ещё не назначена.

Способ №8: обратиться в другой банк

Пенсионер вправе выбрать, на карту какого банка ему выгоднее получать выплату. Это позволяет экономить на комиссиях за переводы и зарабатывать повышенный кешбэк. Некоторые банки выпускают специальные пенсионные карты, с помощью которых можно платить за ЖКУ и совершать переводы без комиссии, а на остаток получать процент.

Главное — проверить, сотрудничает ли выбранный банк с региональным отделением Социального фонда. Эту информацию можно посмотреть на сайте ведомства.

Способ №9: зарегистрироваться в Москве

Для жителей столицы минимальная пенсия по старости выше, чем в регионах. С учётом прожиточного минимума это около 17 000 руб. Но большинство москвичей получают гораздо больше за счёт региональной доплаты — порядка 24 500 руб.

Чтобы таким повысить пенсию за счёт столичной прописки, нужно соблюсти несколько условий. Во-первых, иметь регистрацию в Москве не менее 10 лет до дня обращения за пенсией. Во-вторых, обратиться за оформлением пенсии в Москве. И в-третьих, не работать после назначения пенсии.

Кого оставят без пенсии?

Многих волнует, реально ли остаться без пенсии в России. Страховая пенсия назначается при наличии определённого количества коэффициентов и стажа. Они копятся всю жизнь, но только при официальном трудоустройстве. Поэтому те, кто получает зарплату в конверте, могут в итоге недобрать баллов, а значит не получат страховую пенсию.

Средний стаж при выходе на пенсию в России — более 30 лет. За этот срок можно заработать нужное количество коэффициентов даже при минимальной зарплате. Но если всё же не получилось, человек имеет право на социальную пенсию по старости. Она совсем невелика — её размер фиксированный и в этом году составит всего 7689 руб. Правда, её ещё придётся подождать — она назначается на пять лет позже достижения пенсионного возраста.

Как проверить будущую пенсию

Раз в три года Социальный фонд присылает уведомления о состоянии пенсионного счета. Мужчинам — начиная с 45 лет, женщинам — с 40. Но выписку можно получить и другими способами. Например, лично обратившись в МФЦ или клиентскую службу СФ.

Но самый удобный способ —заказать справку онлайн в личном кабинете на портале госуслуг. Там отражается продолжительность страхового стажа, количество накопленных пенсионных коэффициентов, сумма накоплений, а также можно узнать, где они находятся — в Социальном фонде России или негосударственном пенсионном фонде.

Регулярная проверка своего пенсионного счёта — отличный способ контролировать, платит ли за вас взносы работодатель. Кроме того, на «Госуслугах» есть пенсионный калькулятор, который поможет рассчитать размер будущей пенсии. Там же можно узнать, какая будет выплата при отложенном выходе на пенсию и в каком объёме отчислять добровольные взносы на пенсию самозанятым.

Что с того?

Все эти способы помогут увеличить пенсию, но только если заняться вопросом задолго до её назначения. Прибавка в несколько тысяч рублей может оказаться существенной, когда новоиспечённому пенсионеру придётся платить по счетам за ЖКУ или покупать продукты. Перефразируя прекрасную русскую пословицу, советуем готовить сани летом, а к пенсии готовиться — пока вы ещё работаете.

Нет Комментариев